海通国际证券集团有限公司刘威,庄怀超近期对方邦股份进行研究并发布了研究报告《业绩短期承压,锂电PET铜箔研发积极地推进》,本报告对方邦股份给出评级,当前股价为47.25元。

2022年前三季度扣非净利润-6249万元,同比减少281.46%。公司2022年前三季度实现营业收入2.39亿元,同比增长29.41%,归母净利润-5388万元,同比减少213.39%。其中2022年第三季度实现营业收入6814万元,同比增长9.17%,归母净利润-2175万元,同比减少312.29%,扣非净利润-2506万元,同比减少645.01%。公司三季度业绩承压:(1)由于铜箔业务产品主要为锂电铜箔、标准电子铜箔,为过渡性产品,且报告期内铜箔客户类型主要为贸易商客户,销售价格低于市场中等水准,铜箔的产能利用率、良率仍低于行业中等水准,同时,二季度和三季度受疫情、公司产品结构调整等影响销量出现显而易见地下降,铜箔生产所带来的成本较高,导致铜箔业务净利润亏损7306.72万元;(2)屏蔽膜业务因智能手机销量下降导致屏蔽膜销量相应下降,同时销售价格出现小幅下降,和公司搬入新园区后相应经营成本增加等,导致屏蔽膜业务净利润同比下降约2700万元;(3)受闲置资金减少以及理财收益率下降影响,导致相应收益略有下降。针对铜箔业务亏损,公司正在积极采取一系列措施进行改善,包括:加快新产品研发和认证进度、积极实施客户转型和铜箔产品转型、以及降成本管控等,力争尽快降低铜箔业务亏损直至实现盈利。

集流体PET复合铜箔研发工作积极地推进。锂电铜箔是制备锂电池负极材料的必需基材,优质的锂电铜箔可提升锂电池单位体积内的包含的能量。与传统锂电铜箔相比,复合锂电铜箔具有安全性高、单位体积内的包含的能量高、常规使用的寿命长等优势。该材料为夹层状结构,以厚度为4~8μm的PET、PI、PPS等高分子薄膜作为支撑层,两面是厚度为0.5~4μm的铜层。两面镀铜层粗糙度低,厚度均匀,微观晶体结构细密,可大范围的应用于动力电池、新能源汽车等领域。锂电铜箔:主要特征为机械性能好,表面轮廓低,厚度4.5-8.0μm可定制化,M面粗糙度≤2.0μm,达因值≥36,拉伸强度≥300N/mm2,延伸率≥8%,目前公司产品性能处于国际领先水平。目前市场上锂电铜箔主流厚度为6μm,并逐步向4.5μm发展,公司生产的锂电铜箔可满足以上需求。目前锂电铜箔的厚度已来到4.5微米,预计还将追求更薄的厚度以进一步提升单位体积内的包含的能量,超薄铜箔的技术空间、市场空间将得到进一步打开。PET复合铜箔与公司当前主要营业产品电磁屏蔽膜在核心制备技术上具有一定契合性(真空溅射技术、电化学技术)。公司在PET复合铜箔领域进行了研发布局,目前在持续优化工艺、参数以逐步提升产品剥离强度、延伸率等关键性能指标,同时与相关下游客户进行技术对接,未进行产品送样、认证,相关研发未对公司生产经营产生重大影响。

正负极集流体材料未来市场发展的潜力广阔。铜箔和铝箔是锂电池的正负极集流体材料,成本占比在15%左右。近年来,电池用铜箔、铝箔行业随新能源汽车市场快速的提升而同步起飞。在2014年,国内锂电池出货量只有30GWh,但到了2020年已达到158.4GWh,6年里翻5倍。同期锂电铜箔的出货量从3.1万吨提升至14.6万吨,复合增速高达29%,增长也是接近5倍。根据电池中国,预计2025年全世界电动车销量将达到1800万辆,2021-2025年复合增速为36%,预计铜箔到2025年的总需求约为109万吨,而锂电铝箔需求量开始上涨同样是受新能源汽车产业的拉动,预计全球电池箔需求量在2025年达到74万吨,年复合增速37%。目前锂电铝箔平均售价4万元/吨,据此测算,2025年电池箔市场空间296亿元。

集流体铜箔产品技术门槛高。企业具有自主开发的磁控真空溅射、精密涂布、连续卷状电沉积以及高性能树脂合成及配方等四大平台技术,并可实现各技术间的组合创新。原因主要在于,将导体材料与在允许电压下不导电的材料进行结合,形成高性能复合材料,这是制备高端电子材料的底层技术路径。一方面,通过自主开发的真空溅射、连续卷状电沉积技术,公司可生产各种功能的金属箔,如超薄铜箔、标准铜箔等,其厚度、粗糙度以及表面形貌可定制;另一方面,通过精密涂布以及特殊配方技术,公司可生产绝缘薄膜,例如TPI、BT树脂、改性环氧树脂、丙烯酸树脂等。具备以上基础后,通过将金属箔与绝缘膜进行搭配组合,公司可生产各种功能的高端电子材料(薄膜),如铜箔搭配PI/MPI,制备极薄挠性覆铜板以及特殊结构的复合金属箔、电阻薄膜等,从而快速地、定制化地满足下游终端的最新技术需求。

复合铜箔新品成长动力充足。可剥离超薄铜箔目前正在进行客户认证。目前产品已基本通过物性、工艺测试,目前产品送样品质较为稳定,后续还需要经过大批量、终端认证等稳定性测试认证环节。可剥铜用于芯片封装,若出现品质不稳定,将导致没办法加工、芯片失效等较严重问题,因此公司、下游客户都高度谨慎,认证环节严苛,认证周期较长,可剥铜通过客户认证及具体订单的落实时间存在不确定性。挠性覆铜板(FCCL)项目,第一期产线已完成调试,目前正在进行试产工作。部分系列普通FCCL产品已在第三季度及10月份落实小额订单。公司先通过部分客户积累商品市场数据,逐步提升商品市场影响力及打造产品品牌。FCCL原材料主要为铜箔和聚酰亚胺,公司FCCL产品使用珠海子公司生产的铜箔,无需外采,因此量产成本上更具优势。电阻薄膜产品目前处于客户认证阶段。部分系列新产品已通过部分重要客户的基本物性及工艺测试、批量稳定性测试,后续还需要经过终端认证环节;部分系列新产品正在进行物性、工艺测试,后续将进行小批量、大批量、终端测试等稳定性测试认证环节,整个认证周期具有不确定性。

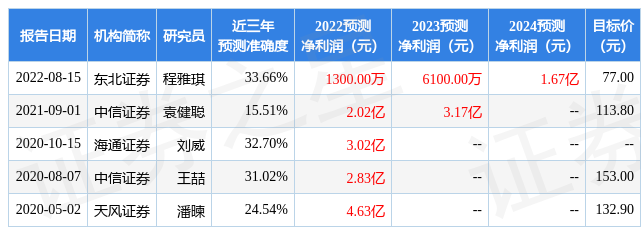

证券之星数据中心根据近三年发布的研报数据计算,东北证券程雅琪研究员团队对该股研究较为深入,近三年预测准确度均值为33.66%,其预测2022年度归属净利润为盈利1300万,根据现价换算的预测PE为278.12。

该股最近90天内共有2家机构给出评级,增持评级2家。根据近五年财报数据,证券之星估值分析工具显示,方邦股份(688020)行业内竞争力的护城河较差,盈利能力良好,营收成长性较差。财务可能有隐忧,须着重关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示方邦股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

-

上一篇:

聚乙烯期货代码是什么

-

下一篇:

高科技行业门户